직장인의 경우 직장가입자로 건강보험료를 회사와 본인이 50%씩 나눠 납부하게 되는데요. 2022년 11월부터는 연 2,000만원 이상의 부수익이 있다면 건강보험료를 추가로 납부하게 됩니다. 최근에는 투잡을 하시는 분들도 많아서 해당 부분에 대해 계산 방법이 궁금하실 수 있는데요. 이번 글에서 직장인 투잡 건강보험료 계산 방법 (보수외 소득월액보험료 계산 방법)에 대해서 알아보도록 하겠습니다.

TABLE OF CONTENTS

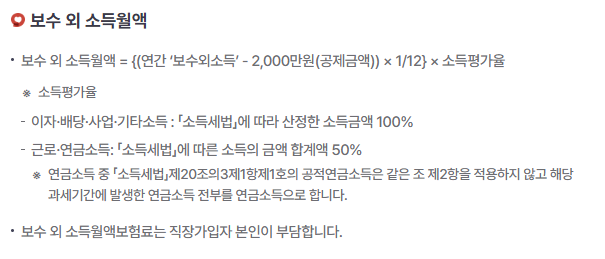

보수외 소득월액이 뭔가요?

직장가입자로 건강보험에 가입되어 있는 경우 월급, 즉 보수에 대해 회사 50%, 본인 50%씩 건강보험료를 납부하게 됩니다. 월급외 소득, 즉 사업소득이나 근로소득, 연금소득, 이자소득, 배당소득 등 월급 이외의 소득을 보수외 소득으로 규정하고 있는데요.

건강보험에서는 보수외 소득의 종류에 대해 아래와 같이 소득 평가율을 적용합니다.

구분

부과기준 / 제외기준

소득평가율

사업소득

사업수입금액 – 필요경비제외한 실 수입금액기준

100%

기타소득

300만원이하 분리과세분 제외

100%

금융소득 (배당소득,이자소득)

연 1,000만원 이하 제외 분리과세분 제외

100%

연금소득

사적연금제외

50%

근로소득

–

50%

사업소득

총수입금액 – 필요경비

사업소득은 총 수입금액을 모두 합산하는 것이 아닌 총수입금액에서 필요경비를 제외한 실 수익을 합산하게 됩니다.

기타소득

300만원 이하인 기타소득의 경우 분리과세 또는 종합과세를 선택할 수 있습니다. 만약, 분리과세를 선택한다면 보수외 소득에 합산되지 않습니다.

300만원 이상이거나 종합과세로 적용한 300만원 이하의 기타소득의 경우 보수외 소득으로 100% 합산하게 됩니다.

이자소득, 배당소득

이자 또는 배당으로 받은 소득을 이자소득, 배당소득이라고 할텐데요. 이와 같은 금융소득은 한 해 1,000만원이 넘는 경우에만 건강보험료가 부과됩니다. 예를 들어 금융소득이 900만원인 경우 건강보험료가 부과되지 않지만 금융소득이 1,100만원인 경우 1,100만원에 대한 100%가 보수외 소득으로 계산됩니다.

또한, 분리과세되는 금융소득의 경우 건강보험료가 부과되지 않는데요. 예를 들면 ISA계좌를 통해 발생한 금융소득의 경우 공제금액인 200만원 또는 400만원을 초과하는 수익이 있는 경우 9.9% 분리과세가 됩니다. 이 금액에 대해서는 소득외 보수로 계산되지 않는다는 장점이 있습니다. 해당 부분을 잘 활용하시는 것도 좋겠습니다.

연금소득

연금소득은 국민연금과 같은 공적연금과 개인연금, 퇴직연금과 같은 사적연금으로 나뉠 수 있는데요. 건강보험 보수외 소득에 2024년 현재는 공적연금만 연금소득으로 포함됩니다. 단, 소득비율의 50%로 계산합니다. 계산방법은 아래를 참고해 주세요.

근로소득

근로소득의 경우에도 연금소득과 마찬가지로 소득비율의 50%로 계산하게 됩니다.

보수외 소득월액보험료 계산

보수외 소득월액 계산하기

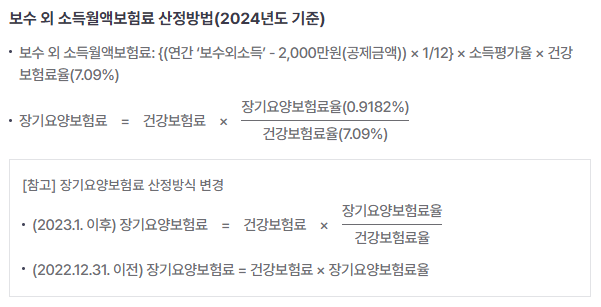

보수외 소득월액보험료 계산을 위해서는 먼저 보수외 소득을 계산해야 합니다. 건강보험 웹사이트에는 아래와 같은 계산식으로 나와있는데요.

예를 들어 사업소득, 금융소득, 기타소득이 1800만원, 연금소득+근로소득이 600만원인 경우를 예를 들어보겠습니다. 소득의 총합이 2400만원으로 소득외 보수 기준인 2000만원을 초과하여 건강보험료 추가납부 기준이 됩니다.

보수외 소득 총합계 금액인 2400만원에서 2000만원을 먼저 차감하면 400만원이 되는데요. 여기에서 소득비율에 따라 차감하게 됩니다.

만약 소득평가율이 100%인 사업소득, 금융소득, 기타소득만 있다면 400만원을 기준으로 계산하면되는데요. 연금소득, 근로소득이 포함되어 있다면 해당 금액 비율만큼 조정을 해야 합니다.

구분

계산

① (연금소득 + 근로소득) / 보수외 소득 총합

600만원 / 2400만원 = 25%

② 2000만원 초과분 X ① 비율

400만원 X ① 25%= 100만원

③ (연금소득 + 근로소득) X 50%

② 100만원 X 50% = 50만원

④ 2000만원 초과분 – ③

400만원 – ③ 50만원 = 350만원

계산식이 좀 복잡한데요. 위에서 연금소득과 근로소득의 경우 소득평가율이 50%라고 말씀드렸습니다. 하지만, 위의 예처럼 연금소득 + 근로소득이 600만원일 경우 이 금액의 50%를 차감하는 것이 아닌 2000만원 초과분에서 소득구성비율만큼 차감하는 것입니다.

때문에, 연금소득 + 근로소득이 600만원인 경우 보수외 소득 총합계 금액인 2400만원 중 ① 25%로 계산되는데요.

2000만원 초과금액인 (2400만원 – 2000만원) 400만원 중 ① 25%인 ② 100만원이 연금+근로소득으로 인정되고, ③ 100만원 중 50%만 소득에 포함하게 됩니다.

때문에 단순계산하면 연금소득 600만원의 50%인 300만원만 계산해서 나머지 소득과 합한한 2100만원을 총액으로 초과금액 100만원에 대해서만 계산할 것 같지만, 그게 아닌 비율계산으로 하기 때문에 350만원으로 보수외 소득월액이 계산되게 되는 것입니다.

추가로 납부해야하는 보수외 소득월액보험료 납부는 11월부터 내년 10월까지 입니다. 보수외 소득월액의 경우 작년기준 소득으로 해당 소득으로 당해년도 5월에 종합소득세 신고를 하며 확정하게 되는데요. 이를 토대로 부과되는 것으로 당해년도 11월부터 1년간 작년기준 소득을 기준으로 부과되게 됩니다.

이번 글에서는 보수외 소득월액보험료 계산방법에 대해서 알아봤습니다. 꽤 복잡한 편이고 보수외 소득 기준도 알아봐야 하는 부분이 많은데요. 최근 보수외 소득월액보험료 통지서가 우편송달되면서 해당 부분에 대해서 궁금하신 분들도 많은 것 같습니다. 이 글이 도움이 되었으면 좋겠습니다.

")