연말정산 기본공제 부양가족 인적공제 소득 기준 – 연말정산은 1년에 한번 하는 것이다 보니 매년 헷갈리는데요. 특히 자녀나 부모님의 경우 부부가 따로 따로 등록할 수 있고, 어떻게 등록하느냐에 따라 공제금액, 산출세액등이 다르기 때문에 기본공제 기준에 해당하는 지, 공제금액이 어떻게 되는지를 확인하는 것이 중요합니다. 이번 글에서는 연말정산시 기본공제 기준 부양가족 인적공제 소득 기준 등을 알아보도록 하겠습니다.

TABLE OF CONTENTS

2025 연말정산 인적공제 변경사항 (2024년 귀속)

2024년 귀속 연말정산시 인적공제 부분에 변경사항이 있는데요. 자녀 세액공제 한도가 소폭 확대되었으며, 적용대상 역시 손자녀까지로 넓어졌습니다.

알아둘 점은 2024년 귀속 연말정산시 변경된 자녀 세액공제는 아래에서 설명할 소득공제인 인적공제(기본공제)와 다릅니다. 소득공제는 소득에서 해당 금액만큼 차감하여 계산하는 것이고, 세액공제는 산출된 세금에서 세금을 차감하는 방식입니다.

인적공제는 가장 기본적인 공제항목인데요. 연말정산을 받는 근로자가 부양하고 있는 가족이 있는 경우 사람 수 만큼 공제를 받게 됩니다. 크게 기본공제와 추가공제로 나눌 수 있는데요. 추가공제는 기본공제 대상에 한해 추가공제 여부를 따지게 됩니다.

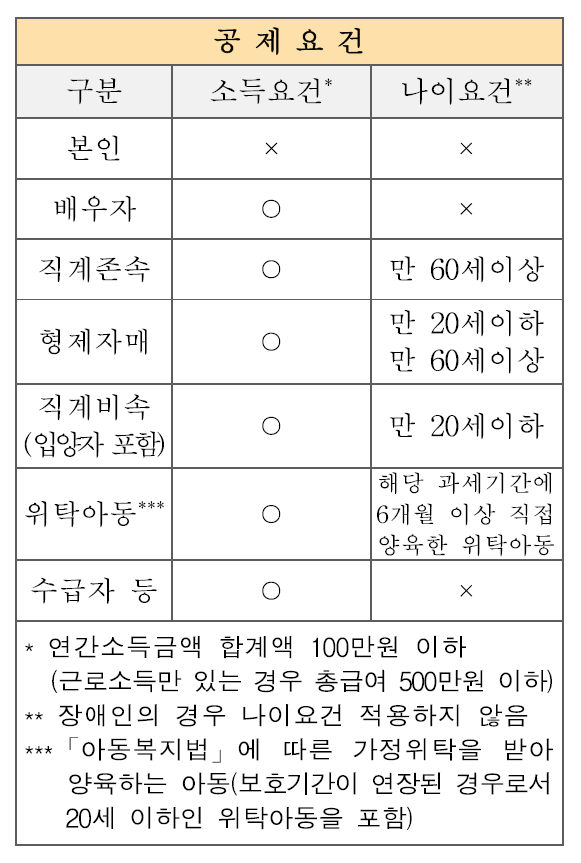

연말정산 인적공제 기본공제 및 기준

기본공제에 포함되는 부양가족의 경우 아래와 같이 배우자, 직계존속, 형제자매, 직계비속, 위탁아동, 수급자 등으로 구분할 수 있는데요.

관계에 따라 소득요건이나 나이요건이 다릅니다. 기본공제의 소득조건으로는 연간소득금액 합계액 100만원 이하인 경우, 만약 근로소득만 있다면 총급여 500만원 이하인 경우에만 부양가족으로 연말정산시 기본공제를 받을 수 있습니다.

연간소득금액에는 근로소득, 사업소득, 임대소득, 이자/배당소득, 연금소득, 기타소득 등이 포함되며 비과세 소득과 분리과세 소득이 포함되지 않습니다.

나이요건의 경우에는 직계존속 만 60세이상, 직계비속 만 20세 이하, 형제자매 만 20세이하, 만60세 이상 등으로 소득과 나이요건에 해당하는 경우에만 기본공제에 포함할 수 있습니다.

기본공제 조건에 해당하는 경우 1명당 150만원을 소득공제 받을 수 있습니다.

직계존비속, 형제자매가 아닌 3촌 이상의 친인척 즉, 고모, 이모, 삼촌, 조카 등은 실제로 부양하고 있더라도 부양가족으로 등록이 불가능합니다. 또한, 맞벌이 부부가 자녀를 중복으로 부양가족에 등록하거나 부모님을 중복으로 부양가족에 등록할 수 없습니다.

소득기준

소득요건에는 연간소득 합계액 100만원 이하로 기준을 말씀드렸는데요. 좀 더 자세히 알아보겠습니다.

금융소득 2천만원 이하인 경우

금융소득 2천만원 이하인 경우 분리과세가 됩니다. 연간소득금액 계산시 비과세, 분리과세 소득은 계산하지 않으므로, 금융소득 2천만원 이하만 있는 경우 소득기준을 충족하게 됩니다.

금융소득 2천만원 이상인 경우

금융소득 2천만원 이상인 경우에는 종합과세대상인데요. 특히 이자 수입의 경우 경비가 인정되지 않아 이자로 받은 금액 모두가 소득으로 계산되므로 소득기준에 충족되지 않아 기본공제를 받지 못하게 됩니다.

3.3% 원천징수소득이 있는 경우

프리랜서와 같이 3.3% 원천징수로 받은 사업소득이 있는 경우에는 필요경비를 제하고 계산해야 하는데요. 변동사항이 많습니다. 따라서 이런 경우에는 연말정산시 신고하지 않고, 5월 종합소득세 확정신고한 후 확정된 사업소득금액에 따라 연 100만원 이하라면 본인의 종합소득세 신고를 하면서 배우자 공제를 하면 됩니다.

일용소득만 있는 경우

일용근로소득은 원천징수로 납세의무가 종결되는 분리과세소득입니다. 분리과세소득과 비과세소득은 연간소득금액기준 100만원에 포함되지 않으므로, 기본 공제를 받을 수 있습니다.

연말정산 인적공제 추가공제 및 기준

위의 인적공제 기본공제 조건에 해당하는 부양가족이 일정 기준을 만족할 경우 추가로 소득공제를 해주게 되는데요.

경로우대

기본공제에 해당하는 부양가족이 만 70세 이상일 경우 경로 우대로 1명당 100만원을 추가로 소득공제합니다.

장애인

기본공제에 해당하는 부양가족이 세법상 장애인에 해당하는 경우 1명당 200만원을 추가로 소득공제 합니다.

부녀자

연말정산을 하는 근로자가 종합소득금액 3천만원 이하인 배우자가 있는 여성이나 배우자가 없는 여성으로 기본공제 받는 부양가족이 있는 세대주인 경우추가로 50만원을 소득공제합니다.

한부모

연말정산을 하는 근로자가 배우자가 없고 기본공제를 받는 자녀/손자녀/입양자가 있는 경우추가로 100만원을 소득공제합니다. (단, 부녀자 공제와 중복적용되지 않습니다.)

")