1월 연말정산을 준비하다보면 소득공제와 세액공제라는 말이 나오는데요. 용어가 좀 어렵다보니 어떤 차이점이 있는지 헷갈리는 경우가 있습니다. 이번 글에서는 연말정산시 소득공제와 세액공제의 차이점에 대해서 알아보도록 하겠습니다.

TABLE OF CONTENTS

연말정산 소득공제와 세액공제의 차이점

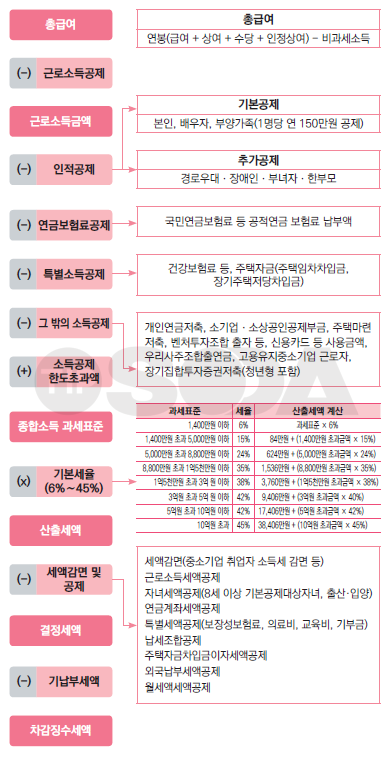

연말정산은 아래의 순서대로 계산이 되는데요. 총급여에서 근로소득공제, 인적공제, 연금보험료공제, 특별공제, 그 밖의 소득공제를 제하여 소득을 줄여주게 됩니다.

이렇게 소득이 줄어들면 산출세액이 줄어드는 간접효과가 있게 됩니다. 이렇게 각종 소득공제를 제한 후 나온 금액이 종합소득 과세 표준인데요.

과세표준에 따라 기본세율을 계산하여 산출세액이 계산됩니다. 이제 산출세액에서 다시 세액공제를 제외하게 되는데요. 이렇게 세액공제되는 항목들은 직접적으로 세금을 줄여주는 직접 감세효과가 있게 되는 것이죠.

그러므로, 소득공제가 높아질 수록 소득금액이 줄어들어 과세표준이 줄고, 세액공제가 높아질 수록 직접 세금이 줄어드는 효과가 있게 됩니다.

그런데, 유의해야 하는 부분이 있는데요. 바로 종합소득 과세표준에 따른 기본세율입니다. 기본세율의 경우 소득의 몇 퍼센트 정률계산이 아니라, 과세표준 구간에 따라 세율이 늘어나기 때문에 구간에 아슬아슬 겹치는 경우 소득공제를 더 늘려 과세구간을 한 단계 아래로 적용받으면 세율이 낮아지고 산출세액이 차이가 나게 되는 것입니다. 이런 부분을 잘 활용하는 것이 좋겠습니다.

연말정산 소득공제

소득공제란 말 그대로 총 소득에서 일정 금액을 차감하여 과세 대상 소득을 줄여주는 제도입니다. 소득공제에는 근로소득공제, 인적공제, 연금보험료공제, 특별소득공제, 그밖의 소득공제로 나눌 수 있습니다.

근로소득공제

근로소득공제는 위의 총소득의 구간에 따라 소득공제 금액이 달라집니다.

구분

근로소득공제금액 2,000만원 한도

500만원 이하

총 급여액의 70%

500만원 초과 1,500만원 이하

350만원 + 500만원 초과액의 40%

1,500만원 초과 4,500만원 이하

750만원 + 1,500만원 초과액의 15%

4,500만원 초과 1억원 이하

1,200만원 + 4,500만원 초과액의 5%

1억원 초과

1,475만원 + 1억원 초과액의2%

총급여액에서 이렇게 계산한 근로소득공제금액을 제하면 근로소득금액이 됩니다. (근로소득공제금액은 최대 2,000만원 한도입니다.)

인적공제

본인이나, 배우자, 생계를 같이하는 부양가족의 경우 연말정산시 부양가족으로 등록하여 인적공제를 받을 수 있습니다.

인적공제에 대한 내용은 아래의 글에서 더 자세히 확인할 수 있습니다.

연말정산 기본공제 (부양가족 인적공제 소득 기준)

연말정산 기본공제 부양가족 인적공제 소득 기준 – 연말정산은 1년에 한번 하는 것이다 보니 매년 헷갈리는데요. 특히 자녀나 부모님의 경우 부부가 따로 따로 등록할 수 있고, 어떻게 등록하느냐에 따라 공제금액, 산출세액등이 다르기 때문에 기본공제 기준에 해당하는 지, 공제금액이 어떻게 되는지를 확인하는 것이 중요합니다. 이번 글에서는 연말정산시 기본공제 기준 부양가족 인적공제 소득 기준 등을 알아보도록 하겠습니다. 2025 연말정산 인적공제 변경사항 (2024년 귀속) 2024년 귀속 연말정산시 인적공제 부분에 변경사항이 있는데요. 자녀 세액공제 한도가 소폭 확대되었으며, 적용대상 역시 손자녀까지로 넓어졌습니다. 알아둘 점은 2024년 귀속 연말정산시 변경된 자녀 세액공제는 아래에서 설명할 소득공제인 인적공제(기본공제)와 다릅니다. 소득공제는 소득에서 해당 금액만큼 차감하여 계산하는 것이고, 세액공제는 산출된 세금에서 세금을 … 읽기

연금보험료 공제

국민연금, 공무원연금 등의 공적연금의 본인 부담금의 경우 전액 공제 됩니다.

특별소득 공제

보험료 공제

국민건강보험료, 고용보험료, 노인장기요양보험료 전액 공제됩니다.

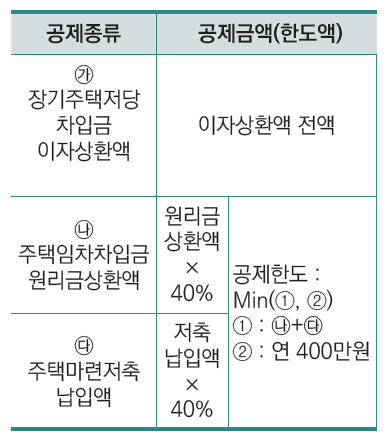

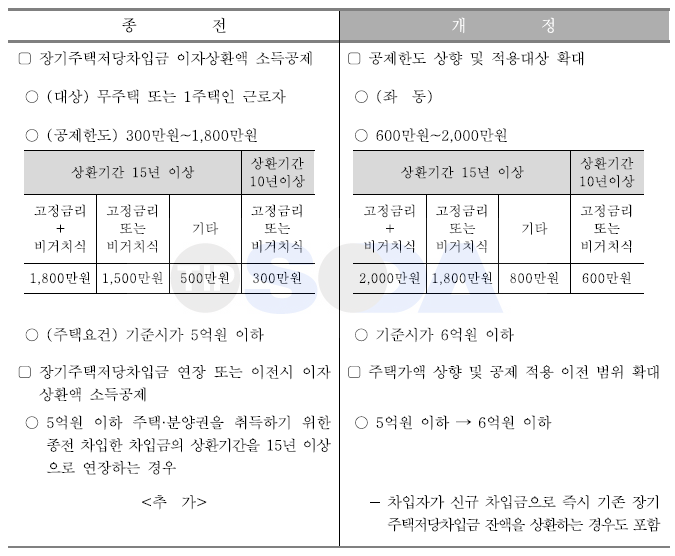

주택자금공제

장기주택저당차입금 (주택담보대출) 이자상환액, 주택임차차입금(전세대출) 원리금 상환액, 주택마련저축 (청약통장) 납입액의 경우 아래와 같이 소득공제됩니다.

주택담보대출 이자상환액에 대한 소득공제는 2024년 귀속분부터 기존 300만원 ~ 1800만원에서 600만원 ~ 2000만원으로 한도 상향되었습니다. 또한, 주택요건도 기준시가 5억원 이하에서 6억원이하로 상향되었습니다.

그 밖의 소득공제

개인연금저축 소득공제 (2001년 이전 가입)

개인연금저축 연 72만원 한도 40% 공제됩니다.

소기업, 소상공인 공제부금 (노란우산공제)

2016년 이후 가입분부터 총급여액 7천만원 이하인 법인대표의 경우 노랑우산공제 부금에 대해 소득공제가 가능합니다.

벤처투자조합 출자 등에 대한 소득공제

연말정산 세액공제

세액공제란 산출된 세액에서 세금 자체를 줄여주는 것인데요. 세액공제의 종류는 자녀세액공제, 연금계좌세액공제 등이 있습니다.

근로소득세액공제

근로세액공제제

자녀세액공제

자녀 양육비용의 부담완화를 위해 연말정산시 자녀세액공제 기준이 2024년 귀속분부터 기존 자녀 자녀세액 공제 한도에 비해 소폭 공제세액이 확대되었으며, 또한 적용대상도 손자녀까지로 넓어졌습니다.

")

조건, 공제한도")